客服:财务:服务时间 :09:00-19:00

客服:财务:服务时间 :09:00-19:00前述:因电容品类非常多,大部份品类没有很大的波动,本文主要以MLCC贴片电容为例,进行分析。本文所做预测及分析仅供参考,希望对大家有所帮助。大联芯城持续关注电容市场,买电容先上大联芯城www.dlchip.net。

电容市场概况

“风华高科3月25日晚间披露年报,公司2018年实现营业收入45.80亿元,同比增长36.51%;实现利润总额12.24亿元,同比增长293.56%;归属上市公司股东的净利润10.17亿元,同比增长312.06%。”

由风华年报看出去年电容厂家是这波电容行情的最大受益者。在2017年以前持续了长达10年的充分竞争,很多原厂已退出了这块市场,剩下为数不多的几个厂家在分食,占比大的为村田、三星、国巨、华新科、TDK、太诱等,国内风华和三环、宇阳等占的份额极低。经历了16年下半年-18年上半年将近2年的疯狂上涨,MLCC现货价格超过十倍的上涨,电子圈从业人员“谈容色变”,几家欢喜几家愁,有渠道的恨不得把供应商的货都买过来,没货的只能干瞪眼。18年下半年风云突变,电容价格爆跌,到年底就已经将之前的涨幅抹去了70-80%,惊掉所有人的下巴。目前有多个型号已跌破15年的“大底”。大部份型号价格徘徊在17年早期上涨时的初期水平。市场需求极为疲软,电子从业人员都极为悲观,国内外的经济政治环境也不乐观。

国巨CC0805KRX7R9BB104 月平均价格图示

(大联芯城在线销售数据)

MLCC电容究竟是什么

MLCC,用我们中国人的话说就是片式多层陶瓷电容器,广泛用于各类电子产品,占被动元器件的产值超过五成,占据主导地位,其他的被动元器件还包括其他类的电容器、电阻和电感等。MLCC的应用场景十分丰富,凡是咱们老百姓需要用到的电子产品,几乎都有他的身影。约70%的需求来自于消费电子领域,音视频设备、手机、PC、汽车电子占的比例约为28%、24%、18%、12%左右。

随着电子产品的不断升级,单电子终端对于MLCC的需求越来越大,拿iPone来说,iPone4S的MLCC用量约500颗,而到了iPoneX则在1100颗左右,每一代新机中MLCC的用量提升15%-20%左右,而5G手机MLCC的用量在现有新机型的基础之上大概有20%-50%的用量增长,功能的增加也会增加MLCC的用量。

这几年随着新能源电动车的进入人们的生活,极大的推动了汽车的电子化,极大的增加了MLCC的用量。传统能源车MLCC平均单车用量约3800个,而纯电动车MLCC平均单车用量为16000个左右,提升了三倍左右,在所有行业中价值量和用量提升幅度最大。虽然现在产值不高,但是有望在2023年左右成为MLCC最大的应用场景,产值可能达到总产值40%左右。

而MLCC的上游原材料主要是是陶瓷粉末、电机金属等,陶瓷粉末的供应集中在日、韩、台湾,但是国内的国瓷材料以及三环集团也具有一定的生产能力,但总体而言,还是要落后很多啊。

电容市场格局

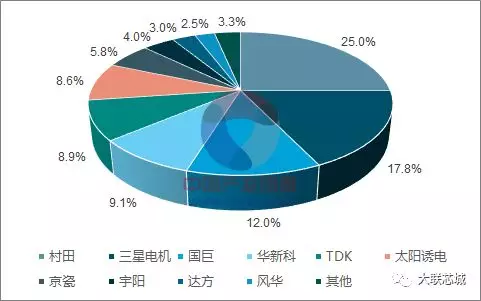

中国产业信息2018年的统计数据显示,风华高科和宇阳科技分别占到全球MLCC份额的2.5%和4%。随着村田、三星等大佬逐步退出中低端产线,这部分产能挤出效应带来的市场空缺将是大陆和台湾厂商登台唱戏的历史良机,被动器件也成为中国芯片制造业取得突破的重要入口。

整个MLCC细分行业的供给集中度非常高,全球产能排名前五的企业分别为村田、三星电机、太阳诱电、国巨、华新科,2018年10月,其月产能分别约为1000亿、700亿、450亿、450亿、320亿颗,前五市占率接近84.5%。

而大陆企业风华高科的月产能为140亿颗左右,老大哥村田的普通电容月产能约800亿颗,车用约200亿颗,由于车载市场有望在未来五年左右成为MLCC产值最高的领域,所以村田转向车载的产能只会越来越多,这就给了生产中低端产品的小弟们一些机会。

为什么会出现这一波涨价行情?

2012-2016年,MLCC的价格较为低迷,全球主要厂商几乎没有扩产,因为没什么利润。而纯电动新能源汽车加速了汽车的电子化进度,日韩领导厂商看准了车载MLCC的前景,于是从2016年宣布开始逐渐退出中低端MLCC的生产,将产能转向价值量更高的超小型产品以及车载MLCC,而大陆和台湾厂商一时间无法补足日韩厂商留下的供给缺口,中低端产品的供需开始偏向紧张。

一方面是市场需求的增加,二是大陆和台湾很难短时间内承接主要领导厂商减少的中低端产能,因为扩产所需设备的交货期需要8-16个月之久,个别交期甚至超过18个月,所以中低端的供给开始偏紧,持续出现供不应求的局面,国巨、华新科、风华高科等厂商趁机提价。

中国消费MLCC的量超过全球总量的60%,具有敏锐嗅觉的中国商人看准了MLCC的涨价趋势,于是开始囤货待涨,至于为什么会有囤货这种现象,这还要从整个行业的销售模式说起。整个行业的营销模式为两种:

(1)原厂→终端客户(比如华为、苹果等)(2)原厂→代理商→(贸易商→)终端客户

因为有涨价预期,所以有了囤货的动力,只要各方配合够好,现货价格涨个十来倍那就赚发了,当然出厂价格是涨不了这么多的。这也是前文提到的,当囤货太多的时候,代理商和贸易商也怕把货砸自己手里,因为MLCC的保存期限一般是1-2年,不是像茅台那样越久越香,这就有了后来现货市场大量出货价格暴跌的情况。

像华为这样的大厂是完全可以直接从原厂直接拿货,不用担心现货价格,但是一般的小厂未必有这能力,只能经过代理商和贸易商,这就有了炒货的基础。现货的价格下跌最终还是影响到了原厂,国巨和华新科为了维持价格稳定,去年年终分别削减了50%、20%-30%的低端产量,所以业绩也是一路下滑。

影响电容行情的经济因素

中国经济学者22日在北京发布的一份报告认为,今年上半年中国宏观经济“弱企稳”,预计上半年实际GDP(国内生产总值)增速为6.3%。报告指出,从需求侧来看,对上半年宏观经济边际贡献最大的是净出口。净出口从去年对GDP负向拉动0.6个百分点,到今年一季度正向拉动1.46个百分点。

2019年,在中美贸易摩擦加剧态势下,电子制造业面临“外患内忧”的局面,增长力度减缓,并亟待聚力创新,打造差异化竞争体系,走向高质量发展。产业发展中存在的不确定因素可能增加,企业业绩增速将进入换挡期。

资料来源:中商产业研究院整理

目前,手机、计算机和彩电等传统行业继续保持规模优势;另一方面,主要行业和产品的高端化、智能化发展成果显著,智能手机、智能电视机市场渗透率超过80%,智能可穿戴设备、智能家居产品、虚拟现实设备等新兴产品种类不断丰富。在虚拟现实/增强现实、无人驾驶、人工智能、无人机、智慧健康养老等新兴领域,国内涌现出了一大批创新型企业,技术和应用在全球处于领先位置。

在智能手机市场,2019年,高端市场竞争加剧,新技术、新产品将拉动新消费。随着全球智能手机市场由增量转存量,各大品牌纷纷瞄准高端市场,一批高性能、高价位的产品将被集中推出。2019年,屏幕、拍照、快充、识别等功能技术的成熟,有望拉动智能手机的新一波消费。此外,随着5G商用的不断推进,几乎所有品牌均表示将在2019年发布5G手机,5G手机将成为推动智能手机消费的另一个增长点。

大厂的动向与态度

汽车电子化已经是个大趋势,日韩厂商会持续将产能转向车载和工控产品,退出中低端MLCC的生产将会持续,重回中低端产品生产的可能性不大,预计2019年仍会有20%-30%的品项释出,由此会给台湾和大陆厂商释放需求空间,5G手机单机MLCC的增加与销量的回暖同样会增加需求。

位于开发区西区的三星电机新工厂加快建设

3月26日,记者在位于天津开发区西区的三星电机车用MLCC(多层陶瓷电容器)新工厂项目看到,数十辆施工车辆和上百名工人正在加紧建设新厂房,施工场面热火朝天。三星电机投资达5亿美元的车用MLCC新工厂项目,预计明年上半年开始投产,届时天津将成为三星电机海外主要的MLCC产品生产基地之一。往汽车等高端方向发展是三星和其他国外大厂的未来方向。大厂也一致看好电容行业。

6月份国巨已对代理商及大客户进行了新的一轮调价,普通常规品均下调,这也是国巨为了稳定自身销量及市占率做的无奈之举。非常规品均上涨了价格,国巨维稳意图明显。村田及三星也传会在6月底调价,目前还没接到实质的新报价。

各大代理商的意见

经过走访,多家代理均表示今年亏损严重,目前已减少向原厂的排单及库存水位以应对价格的下跌。小、散、杂订单也会接,报价也会接近市场价格,量大的会获得其很好的支持。

华科代理商老板王总表示,今年不会有行情,最主要的因素是中美贸易战。中兴不用说了,已休克,用妥协换来短暂的喘息。华为不同,有自主的核心技术,也有提前做了多手准备。外界普遍认为的是华为有半年的元器件库存储备量,这半年的时间如华为能找到替代品或者是自身研究出新的产品则可度过难关。然而元器件不是一朝一夕就能攻克的,也不是投钱就能搞定的,何况只有半年,时间太短。万一华为撑不住,则会引起连锁反应,芯片原厂会有业绩及生产压力,不得不减少产能或者降价让工厂和代理商提货。这会使价格继续承压,继而再次下跌。

三星某代理业务经理朱总介绍,之前上涨主要是炒货为主,货都跑到代理或者贸易商手里了,当然终端工厂也多做了库存计划。降价导致有的代理商不愿意卖,目前现货商手上17年的现货已清得差不多了。18年的则跑一圈还有很多库存。今年市场内外环境不好,到了年底会更加难过。

产品的价格又由供需关系决定。虽然现在看来中低端的产品供不应求,但是中低端的产能提升之后,日韩厂商又没有持续降低中低端的需求,又或者是整个行业进行产品结构升级,低端产品应用减少,都会使得供不应求的局面发生变化。

下半年价格预测

综上所述我们认为中美贸易战导致下游需求减缓,加上先前重复下单状况严重,当需求不如预期,库存快速拉高,价格也跟着下跌,这些因素环环相扣,导致一连串的骨牌效应。国际贸易形势对电子产业的影响一直备受关注,可以预计,2019年,很多电子制造企业的订单将受到贸易冲突影响,负面影响的广度和深度将继续扩大。所以我们认为今年下半年电容大行情会是整体窄幅下跌为主,各从业主体都会比较辛苦,活下去将是主题。

中国的人力和租金成本相比15年几乎翻倍,12-16年电容原厂经历多年的低迷行情,非常激烈竞争得到的价格是有效的底部价格,我们认为是可参考的有支撑的底部价格,工厂的出厂价很难跌破这一“大底”。另外代理商不愿意备多货,碍于原厂压力,代理选择少备货,减小型号等,当积压的现货亏本清完了之后,价格势必会回暖。我们认为下半年部份型号会出现紧张或者缺货,个别型号会有所反弹,伴随局部的小行情。

现已6月底,此波电容行情修正还没有企稳迹象,年底叠加代理清老年份库存,部份还没到位的物料会有加速或再次下探,一旦库存调整不佳,下半年衰退压力巨大。我们认为年底将会是一个更大的考验,不排除会出现跌破“大底”的型号出现。对于该不该备货,大家心里应该有答案了吧。

今年应该是被动元件产业休养生息的一年。长期来看,在自动驾驶、5G、物联网、人工智能等新应用持续蓬勃发展下,对被动元件的需求仍将大幅增加。我们认为不必过于担心,总趋势是向好的,预计明年二季度会有回暖,长期看好电容市场。

简单总结为大行情不乐观,局部或个别型号会有小反弹,未来长期看好电容市场。

人民的温饱基本得到了解决,但中国制造的温饱仍将是长期问题——对“芯片粮食”的需求仍然如饥似渴,电容做为“大米”的存在,需要我们的国产品牌在技术等多方面励精图治,奋力追赶。

大联芯城持续关注电容市场,买电容先上大联芯城 www.dlchip.net 更多原创文章请关注大联芯城微信公众号。

客服:财务:服务时间 :09:00-19:00